Thiết lập hệ thống tài chính cá nhân

Như đã đề cập trong bài viết Tự do tài chính là gì?, tự do về mặt tiền bạc sẽ kéo theo rất nhiều sự tự do khác. Nó sẽ là bệ phóng giúp cho chúng ta dễ dàng theo đuổi những ước mơ của mình và sống một cuộc đời tràn đầy ý nghĩa. Và để đạt được sự tự do tài chính đó, cũng giống như việc giải một bài toán, chúng ta cần những phương pháp và cách làm cụ thể.

Với việc đã tìm hiểu về chủ đề này thông qua hàng chục cuốn sách, bài blog và nghiên cứu của các chuyên gia quản lý tài sản, tôi sẽ tổng hợp lại và chia sẻ lại những bước thiết lập hệ thống tài chính cá nhân mà tôi đã rút ra cho riêng bản thân mình.

Để tóm gọn lại thì hệ thống tài chính của tôi bao gồm 6 buớc sau:

Bước 1 - Lập bảng theo dõi chi tiêu cá nhân

Bước 2 - Thiết lập các mục tiêu tài chính

Bước 3 - Xây dựng Emergency Fund

Bước 4 - Trả hết toàn bộ các khoản nợ

Bước 5 - Xây dựng Sinking Fund

Bước 6 - Xây dựng Investment Fund

Lưu ý: Để đạt được hiệu quả cao nhất, bạn nên thực hiện theo thứ tự từng bước và không bỏ qua bất kỳ bước nào.

Bước 1 - Lập bảng theo dõi chi tiêu cá nhân

Đọc thêm bài viết lập bảng theo dõi chi tiêu cá nhân.

a, Bảng theo dõi chi tiêu cá nhân là gì?

![]()

Bảng theo dõi chi tiêu cá nhân là bảng ghi lại toàn bộ các khoản chi tiêu và thu nhập của bản thân trong một khoảng thời gian cụ thể.

Với những dữ liệu được ghi chép lại, chúng ta sẽ có một bức tranh tổng quan về các khoản chi tiêu/thu nhập và tình trạng tài chính của bản thân qua từng giai đoạn (thường là hàng tháng). Từ đó, chúng ta có thể dễ dàng điều chỉnh và lên kế hoạch sử dụng tiền bạc để đạt được các mục tiêu tài chính mà chúng ta muốn.

b, Cách thiết lập bảng theo dõi chi tiêu cá nhân

![]()

Đầu tiên, hãy ghi lại toàn bộ các khoản chi tiêu/thu nhập phát sinh trong tháng vào một file Excel (nếu bạn có dùng app quản lý tài chính thì sẽ tiện lợi hơn, tôi thì thường dùng file Excel vì hiện tại tôi chưa thấy bất cứ app quản lý tài chính nào đáp ứng được nhu cầu sử dụng của mình).

Sau khi đã có danh sách tất cả những giao dịch diễn ra trong tháng, hãy phân chia các khoản chi tiêu thành 3 mục sau:

Must have - Các khoản chi tiêu bắt buộc: Đây là những khoản chi tiêu bắt buộc để duy trì mức sống tối thiểu.

Nice to have - Các khoản chi tiêu có thì tốt, không có thì cũng không sao: Đây là những khoản chi tiêu đem lại một chút giá trị nào đó cho bản thân hoặc xã hội. Và như cái tên của nó, khoản này có cũng được, mà không có thì cũng chẳng sao.

Wasted - Các khoản chi tiêu phí phạm: Đây là những khoản chi tiêu nhằm thỏa mãn cảm xúc của bản thân và gần như không đem lại quá nhiều giá trị cho cuộc sống.

Tiếp theo, hãy phân chia các khoản thu nhập thành 2 mục sau:

Salary - Lương: Đây là khoản thu nhập chính và cố định hàng tháng.

Other income - Thu nhập khác: Đây là những khoản thu nhập ngoài dự kiến và thường thì những khoản thu nhập này là không cố định.

Như vậy, sau khi ghi chép và phân loại các khoản thu/chi, bạn đã có một bức tranh sơ lược về tài chính của bản thân trong một tháng.

Hãy cố gắng duy trì thói quen này, dần dần bạn sẽ có một cái nhìn toàn cảnh về trạng thái tài chính của mình. Đây là một bước đệm quan trọng giúp bạn lên kế hoạch để đạt được các mục tiêu tài chính của bản thân.

Bước 2 - Thiết lập các mục tiêu tài chính

Đọc thêm bài viết thiết lập các mục tiêu tài chính.

a, Mục tiêu tài chính là gì?

Mục tiêu tài chính có thể được hiểu đơn giản là số tiền mà bạn muốn đạt được trong một khoảng thời gian nhất định. Đây là một phần rất quan trọng trong hành trình tự do tài chính vì nó trả lời cho câu hỏi:

Khi không có một mục tiêu cụ thể, con người thường có xu hướng lấy mục tiêu của những người xung quanh làm tiêu chuẩn cho bản thân mình. Mà như chúng ta đều đã biết một điều hiển nhiên rằng: Mục tiêu của người khác đặt ra là để phục vụ cho các mong muốn của họ - chứ không phải phục vụ cho các mong muốn của chúng ta.

Vì vậy, việc đặt ra mục tiêu tài chính rõ ràng cho bản thân sẽ giúp chúng ta xác định được từng hành trình tài chính cụ thể. Từ đó, bạn sẽ có thể tập trung nguồn lực để đạt được những cột mốc tài chính nhằm thực hiện hóa ước mơ của mình và tránh bị mất động lực vào những hành trình vô tận không có điểm dừng.

b, Cách thiết lập mục tiêu tài chính

Hãy chia hành trình tự do tài chính của mình thành những mốc nhỏ để theo dõi từng bước đi của bản thân, lên kế hoạch tốt hơn cho mỗi giai đoạn và quan trọng nhất là giữ động lực cho bản thân luôn tiến lên phía trước.

Dưới đây là 3 cột mốc dành cho hành trình tự do tài chính:

Mục tiêu thứ nhất - An toàn tài chính (Financial Security)

Đây là trạng thái tài chính mà bạn có đủ tiền để chi trả các mức chi tiêu tối thiểu của mình (must-have expense) đến hết đời.

Điều này có nghĩa là khi bạn đã đạt được cột mốc an toàn tài chính, thì ngay cả nếu ngày mai bạn bị sa thải và thất nghiệp tới hết đời (tức là không có khả năng làm ra tiền nữa), bạn cũng sẽ không phải lo về việc mình bị chết đói, chết khát hay là vô gia cư.

Tuy vậy, hãy lưu ý rằng việc đạt được trạng thái An toàn tài chính (Financial Security) chỉ giúp bạn đảm bảo bản thân tồn tại được (survive) chứ chưa thể sống thoải mái như bạn thực sự muốn.

Mục tiêu thứ hai - Độc lập tài chính (Financial Independence)

Đây là trạng thái tài chính mà bạn có đủ tiền để không những chi trả các mức chi tiêu tối thiểu của mình (must-have expense) mà còn có thể chi trả cho những thứ làm cho cuộc sống của bạn cảm thấy thoải mái (nice-to-have expense và wasted expense).

Khác với trạng thái An toàn tài chính (Financial Security), việc đạt được trạng thái Độc lập tài chính (Financial Independence) cho phép bạn có những khoản chi tiêu nhằm thỏa mãn nhu cầu bản thân (ví dụ như đi ăn nhà hàng, mua sắm, đi xem phim, đi cà phê,...).

Khi đạt được tới cột mốc tài chính này, bạn đã có một cuộc sống tương đối ấm no và hạnh phúc. Dù vậy, nếu bạn là một người có hoài bão lớn thì có lẽ bạn sẽ cần thêm một cột mốc tài chính giúp bạn thực hiện hóa các ước mơ của mình.

Mục tiêu cuối cùng - Tự do tài chính (Financial Freedom)

Đây là trạng thái tài chính cao nhất mà một con người có thể đạt được. Ở trạng thái tài chính này, bạn có thể sống một cuộc đời như bạn muốn. Và cùng với đó, bạn có đủ tiềm lực tài chính để thực hiện hóa những ước mơ của mình.

Không có một cách tính toán con số cụ thể nào cho mục tiêu này vì ước mơ của mỗi người là khác nhau. Có người chẳng cần một đồng tiền nào để thực hiện hóa giấc mơ của họ, ngược lại, có người lại cần hàng tỷ đô la để sống với những khao khát của mình.

Dù sao thì hãy cứ yên tâm, một khi bạn đã đạt được đến trạng thái Độc lập tài chính (Financial Independence), bạn sẽ biết cách làm thế nào để tìm ra con số cụ thể cho mục tiêu Tự do tài chính (Financial Freedom) của mình.

Bước 3 - Xây dựng Emergency Fund

a, Emergency Fund là gì?

Emergency Fund (quỹ khẩn cấp) là một khoản tiền phòng hộ dành cho những tình huống khẩn cấp mà bạn không thể lường trước như: thất nghiệp, bệnh tật, nhà cửa xe cộ hỏng hóc,...

Và đúng như tên gọi của nó, Emergency Fund có thể được coi như một tấm khiên tài chính giúp bạn che chắn trước các vấn đề của cuộc đời mình.

b, Số tiền nên để trong Emergency Fund là bao nhiêu?

Các chuyên gia và các nhà hoạch định tài chính cá nhân tin rằng con số hợp lý cho Emergency Fund nên là số tiền trang trải được các mức chi tiêu tối thiểu của bản thân (must-have expenses) trong vòng từ 3 đến 6 tháng.

Đối với bản thân tôi thì tôi thường để con số này là số tiền chi trả được các mức chi tiêu tối thiểu của bản thân trong vòng 12 tháng. Và tôi cũng khuyến nghị những ai làm các công việc có thu nhập không ổn định (như freelancer chẳng hạn) sử dụng con số này.

Giải thích chi tiết hơn, mức chi tiêu tối thiểu của bản thân (must-have expenses) là tổng các chi phí để duy trì cuộc sống (survive) ở mức cơ bản. Nó bao gồm: tiền điện, tiền nước, tiền thuê nhà, tiền ăn, tiền xe cộ,... Để có được một con số chính xác nhất, bạn hãy lập bảng theo dõi chi tiêu cá nhân và ghi lại các khoản thu nhập/chi tiêu trong 1 hoặc vài tháng để biết được mức chi tiêu tối thiểu hàng tháng của mình.

Hãy đọc thêm bài viết này để biết cách lập bảng theo dõi chi tiêu cá nhân của bản thân!

c, Số tiền trong Emergency Fund nên được sử dụng như thế nào?

Thứ nhất, Emergency Fund cần được để ở một tài khoản ngân hàng riêng. Hành động này sẽ giúp bạn cách ly khỏi số tiền phòng hộ của bản thân và tránh được việc "lỡ tay" tiêu xài Emergency Fund một cách lãng phí. Hãy nhớ rằng số tiền trong quỹ này không được chi tiêu cho bất cứ mục đích nào khác ngoài việc sử dụng cho những tình huống bất trắc trong cuộc sống.

Thứ hai, số tiền trong Emergency Fund bắt buộc cần được giữ ở dạng tài sản có tính thanh khoản cao. Tài sản có tính thanh khoản cao sẽ giúp bạn nhanh chóng chuyển đổi chúng thành tiền mặt để sử dụng cho những tình huống cấp bách. Ở Việt Nam, vì các sản phẩm tài chính như chứng chỉ tiền gửi (CD), trái phiếu (bond),... vẫn khá rủi ro nên tôi khuyến nghị tốt nhất là chúng ta nên gửi tiết kiệm khoản Emergency Fund này trong ngân hàng.

Cuối cùng, Emergency Fund phải được ưu tiên tích lũy hàng đầu. Tức là nếu bạn phải sử dụng Emergency Fund cho một sự kiện bất trắc nào đó, thì ngay sau khi bạn đã giải quyết được vấn đề của mình, bạn cần ngay lập tức bổ sung số tiền (mà bạn đã sử dụng) vào Emergency Fund sớm nhất có thể.

Hãy đặt ra cho Emergency Fund một con số cụ thể và duy trì nó để phòng hộ cho những vấn đề mà bạn không thể lường trước trong cuộc đời mình!

Bước 4 - Trả hết toàn bộ các khoản nợ

a, Tại sao lại cần trả hết toàn bộ các khoản nợ?

Nợ là một loại công cụ đòn bẩy tài chính. Và đương nhiên là đối với một công cụ thì lúc nào nó cũng có mặt lợi và mặt hại.

Nếu chúng ta có kiến thức và biết cách quản trị rủi ro thì nợ sẽ là công cụ giúp chúng ta đẩy nhanh quá trình đạt được những mục tiêu tài chính. Tuy nhiên ngược lại, nó sẽ là một vũ khí chết người đối với những ai không có kiến thức mà lại muốn đùa giỡn với công cụ tài chính này.

Đối với đa số mọi người, nợ là một công cụ tương đối khó để sử dụng thành thạo. Và việc một người không có kiến thức tài chính trả được hết toàn bộ những khoản nợ của mình có thể coi như một hành động dành lại sự tự do cho cuộc đời.

Nó sẽ giúp cho chúng ta có một đời sống tinh thần thanh thản và tiết kiệm được một khoản tiền lớn (mà chúng ta phải trả lãi suất vay mượn) phục vụ cho việc chinh phục những mục tiêu tài chính của bản thân.

Hãy lưu ý rằng nợ và lạm phát là 2 con "ma cà rồng" đáng sợ nhất của ngành tài chính. Bạn có thể đọc thêm bài viết Tác động tiêu cực của nợ khi được khuếch đại bởi lãi kép và Lãi kép là gì? để có cái nhìn rõ hơn về vấn đề này!

b, Cách xử lý các khoản nợ

Đầu tiên, hãy luôn ưu tiên xử lý món nợ nào có lãi suất cao nhất. Thông thường thứ tự các món nợ cần được ưu tiên xử lý như sau:

Nợ vay nặng lãi (xã hội đen) → Nợ thẻ tín dụng → Nợ ngân hàng → Nợ bạn bè → Nợ người thân.

Ngoài ra, nếu việc trả các món nợ lãi suất cao bao gồm Nợ xã hội đen, Nợ thẻ tín dụng và Nợ ngân hàng là khó khăn đối với bạn thì bạn có thể vay mượn bạn bè và người thân để trả trước các khoản nợ lãi suất cao đó. Tuy vậy, mặc dù bạn bè và người thân là những người dễ dàng dang tay cứu chúng ta nhất, hãy cân nhắc kỹ trước khi sử dụng cách xử lý này vì nó ảnh hưởng rất nhiều đến sự uy tín của bạn và những mối quan hệ bạn có.

Cuối cùng, bạn có thể sử dụng Emergency Fund để trả nợ nếu cần thiết. Như đã nói ở phần trước, Emergency Fund là quỹ để sử dụng cho những trường hợp cấp bách. Và tất nhiên, trả những khoản nợ có thể được coi là trường hợp cấp bách trong một số hoàn cảnh cụ thể.

Bước 5 - Xây dựng Sinking Fund

a, Sinking Fund là gì?

Sinking Fund (quỹ chìm) là khoản tiền dành cho những kế hoạch (lớn) trong cuộc đời của bạn.

Kế hoạch lớn trong cuộc đời của bạn có thể là mua nhà (để ở), kết hôn, đi du lịch hay thậm chí là những khoản chi cho giáo dục (như học thạc sĩ) hoặc là các công cụ nâng cao hiệu quả làm việc của bản thân (như máy tính, điện thoại).

b, Cách sử dụng Sinking Fund

Cách sử dụng Sinking Fund khá đơn giản: bạn lên một kế hoạch → tính toán ngân sách để đạt được kế hoạch đó → tiết kiệm số tiền cần thiết để phục vụ cho kế hoạch vào Sinking Fund.

Thông thường, Sinking Fund thường được tích lũy bằng việc trích một phần nhỏ thu nhập của bạn trong tháng. Mặc dù vậy, bạn cũng có thể tích lũy bằng cách trích tiền từ Investment Fund vào Sinking Fund.

Bước 6 - Xây dựng Investment Fund

a, Investment Fund là gì?

Đúng như tên gọi của nó, Investment Fund (quỹ đầu tư) là khoản tiền dành cho việc đầu tư tài chính.

Về mặt ý nghĩa, Investment Fund sẽ giúp bạn đạt 2 mục tiêu chính, đó là:

Bảo vệ số tiền của bạn khỏi lạm phát.

Đẩy nhanh quá trình đạt được trạng thái tự do tài chính của bản thân.

Hãy lưu ý rằng nợ và lạm phát là 2 con "ma cà rồng" đáng sợ nhất của ngành tài chính. Bạn có thể đọc thêm bài viết Lạm phát là gì và Lãi kép là gì? để có cái nhìn rõ hơn về vấn đề này!

b, Cách sử dụng Investment Fund

Đầu tiên, bạn có thể tích lũy Investment Fund bằng tất cả số tiền thừa còn lại trong tháng của mình sau khi đã:

Trừ đi khoản chi tiêu bắt buộc hàng tháng (Must-have expense).

Tích lũy đủ Emergency Fund.

Trả hết nợ.

Tích lũy đủ Sinking Fund (có thể tích lũy song song Investment Fund và Sinking Fund nhưng tôi vẫn khuyên bạn nên tích lũy đủ Sinking Fund rồi mới tích lũy đến Investment Fund).

Thứ hai, đã là đầu tư tài chính nghĩa là sẽ có xác xuất thắng (tức là kiếm được lợi nhuận) và xác xuất thua (tức là rủi ro thua lỗ). Nếu bạn muốn kiếm được nhiều lợi nhuận, bạn bắt buộc phải hi sinh thời gian và công sức để trau dồi những kiến thức và kỹ năng về đầu tư. Chỉ khi nào bạn hiểu được luật chơi tài chính, hiểu được những khoản đầu tư mà bạn sẽ thực hiện thì lúc đó bạn mới có thể quản trị rủi ro và nâng cao được xác suất thắng của mình.

Còn nếu bạn tò mò muốn biết cách tôi sử dụng Investment Fund, bạn có thể xem qua phương pháp & triết lý đầu tư của tôi thông qua những bài viết dưới đây:

Lưu ý: Đây là một chủ đề nhạy cảm mà tôi rất ngại khi chia sẻ công khai. Tất cả những chiến lược đầu tư của tôi đều được đúc rút từ sách vở và các trải nghiệm của riêng bản thân mình. Nó có thể đúng với tôi nhưng không chắc sẽ đúng với bạn (hay người khác). Vì vậy, nếu bạn bắt chiếc các chiến lược đầu tư của tôi và chẳng may gặp phải bất kỳ vấn đề gì, tôi sẽ không đứng ra chịu trách nhiệm (như đã cảnh báo trong tuyên bố từ chối trách nhiệm).

Cuối cùng, vì sức khỏe tinh thần của bản thân cũng là một tài sản xứng đáng để đầu tư. Cho nên, bạn có thể trích từ 5% - 10% số tiền tích lũy hàng tháng vào Investment Fund để sử dụng cho việc thỏa mãn nhu cầu của bản thân như mua sắm, ăn nhà hàng,... (Nice-to-have & Wasted expenses).

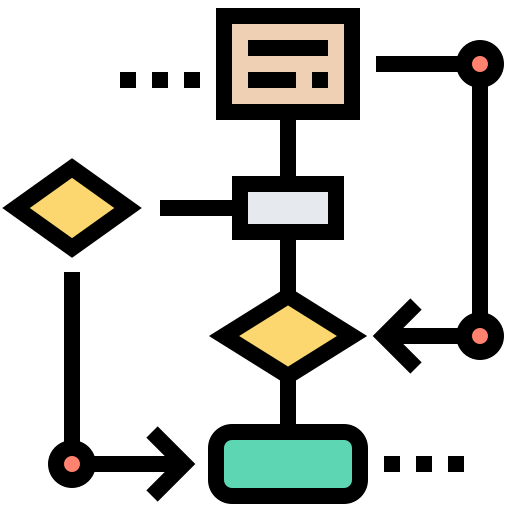

Bottom lines

Như vậy thông qua bài viết này, tôi đã chia sẻ toàn bộ những bước cơ bản mà tôi sử dụng để thiết lập hệ thống tài chính cá nhân của bản thân mình.

Dưới đây là flowchart tổng hợp lại các bước:

Sau khi nhận lương hàng tháng → Tách riêng các khoản chi tiêu bắt buộc phải chi trong tháng (Must-have expense) → Số tiền còn lại sẽ tích lũy vào Emergency Fund → Chi trả các khoản nợ đang có (ưu tiên khoản nợ có lãi suất cao nhất & có thể dùng Emergency Fund để trả) → Phân bổ vào Sinking Fund (sau khi đã trả hết nợ & tích lũy đủ Emergency Fund) → Cho toàn bộ số tiền còn dư vào Investment Fund (và có thể trích 5% - 10% để chi tiêu cho Nice-to-have & Wasted expenses)

Cuối cùng, hi vọng với những thông tin và kiến thức trong bài viết này, tôi đã phần nào đó giúp bạn tiến gần hơn với mục tiêu của mình trên con đường đi tìm tự do tài chính.

Chúc bạn thành công!

Tài liệu tham khảo:

Và vô số các cuốn sách, các bài blog, các bài nghiên cứu,... về chủ đề tự do tài chính và phong trào FIRE.

*Hình ảnh trong bài viết được lấy từ Flaticon

Cảm ơn các bạn đã đọc bài viết của tôi!

Kim,