Sức mạnh của lãi kép

Nếu bạn thực sự muốn chinh phục được trạng thái tự do tài chính, lãi kép là một khái niệm mà bạn bắt buộc cần phải biết. Nắm bắt và biết cách sử dụng công thức lãi kép sẽ giúp bạn thiết lập được những mô hình dự tính trong việc thiết lập mục tiêu tài chính và định giá doanh nghiệp trong việc đầu tư.

Trong bài viết này, tôi sẽ cung cấp cho bạn những góc nhìn về lãi kép. Cùng với đó, một số ví dụ sẽ được đưa ra để bạn dễ dàng nắm bắt được ý tưởng của lãi kép và những tác động tích cực cũng như là tiêu cực của lãi kép đối với khía cạnh tài chính cá nhân.

Bài viết này bao gồm các phần sau:

1, Giới thiệu về lãi kép

a, Công thức lãi kép

Đầu tiên chúng ta sẽ đi qua công thức tổng quát. Đừng lo lắng nếu bạn không hiểu gì cả, tôi cũng thấy bối rối trong lần đầu tiếp cận công thức này. Tuy nhiên trăm nghe không bằng một thấy, một số ví dụ trực quan cụ thể ở các phần sau sẽ giúp bạn dễ hiểu hơn.

Công thức khô khan mà chúng ta có là đây (nhìn thế chứ công thức này cũng đơn giản mà 😁):

A = P * (1 + r)t

Trong đó:

A - Số tiền cuối cùng bạn nhận được (Final Amount)

P - Số tiền gốc mà bạn tiết kiệm/đầu tư (Initial Principal Balance)

r - Tỷ lệ lãi suất mỗi chu kỳ (Interest Rate)

t - Số lượng chu kỳ thời gian áp dụng lãi suất r (Number Of time Periods Elapsed)

b, Ví dụ thực tế của lãi kép

Qua phần đầu tiên của bài viết, bạn đã được tiếp cận với công thức của lãi suất kép. Để giúp bạn hiểu hơn về ý nghĩa và cách sử dụng của công thức này, tôi sẽ đưa ra một ví dụ cơ bản nhưng cũng hết sức thực tế.

Bối cảnh của ví dụ như sau:

Bạn có 1,000$ tiền vốn đầu tư (P = 1,000$)

Bạn nhận thấy một cơ hội đầu tư với tỷ suất lợi nhuận là 10%/năm (r = 10% = 0.1)

Bạn quyết định đầu tư trong 5 năm (t = 5 ⇆ tương ứng với 5 chu kỳ nhận lãi, trong đó mỗi chu kỳ là 1 năm)

Phương pháp bạn đầu tư là tái đầu tư cả gốc lẫn lãi.

Tức là bạn dùng 1,000$ tiền vốn đầu tư với lãi suất 10%/năm → sau 1 năm, bạn thu về được 1,100$ (bao gồm 1,000$ tiền gốc + 100$ tiền lãi).

Sau khi thu về 1,100$, bạn không rút bất kỳ số tiền nào ra mà tiếp tục tái đầu tư toàn bộ số tiền mà bạn có (tái đầu tư cả gốc lẫn lãi) → sau 1 năm tiếp theo, bạn thu về được 1,210$ (bao gồm 1,100$ tiền gốc + 110$ tiền lãi).

Và cứ tái đầu tư như thế liên tục, chúng ta sẽ có số liệu như bảng dưới đây.

| Năm | Vốn đầu kỳ | Tiền lãi | Tiền cuối kỳ |

|---|---|---|---|

| 1 | 1,000$ | 100$ | 1,100$ |

| 2 | 1,100$ | 110$ | 1,210$ |

| 3 | 1,210$ | 121$ | 1,331$ |

| 4 | 1,331$ | 133$ | 1,464$ |

| 5 | 1,464$ | 147$ | 1,611$ |

Giải thích các con số có trong bảng:

Vốn đầu kỳ = Tiền cuối kỳ của năm trước đó

Tiền lãi = Tỷ suất lợi nhuận (ở đây là 10%/năm) * Vốn đầu kỳ

Tiền cuối kỳ = Vốn đầu kỳ + Tiền lãi

Cuối cùng, lắp các con số vào công thức lãi kép, ta có:

A = P * (1 + r)t = 1,000 * (1 + 0.1)5 = 1,610.51$

Như vậy sau 5 năm từ số tiền gốc 1,000$, nếu bạn tái đầu tư liên tục với lãi suất kép 10%/năm thì bạn đã biến khoản tiền đó thành 1,610.51$ (trong bảng tôi làm tròn lên là 1,611$).

2, Sức mạnh của lãi kép

Einstein đã từng nói rằng: "Lãi suất kép là kỳ quan thứ 8 của Thế Giới. Những ai hiểu được nó thì sẽ kiếm được tiền, còn ai không hiểu được nó thì sẽ phải trả giá!".

Vậy chúng ta hãy cùng xem sức mạnh của lãi kép là gì, và tại sao nó được các nhà đầu tư lão luyện coi là công cụ đòn bẩy tài chính kinh khủng nhất (và nguy hiểm nhất) nhé!

a, Tác động tích cực

Đầu tiên, hãy đến với mặt tích cực. Lãi kép có một sức mạnh khủng khiếp giúp bạn biến một số tiền nhỏ thành một khoản tiền khổng lồ qua thời gian.

Hãy xem tính toán cụ thể về 2 lựa chọn tài chính dưới đây:

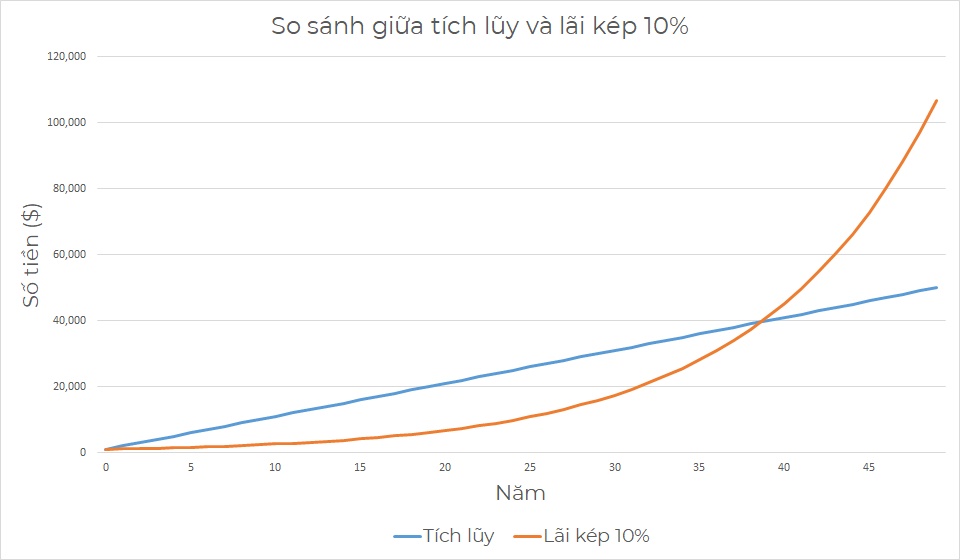

Lựa chọn thứ 1 - Nhận 1,000$ mỗi năm.

Lựa chọn thứ 2 - Chỉ nhận 1,000$ trong năm đầu tiên và những năm sau đó nhận lãi kép 10%.

Biểu đồ trên thể hiện sự biến động số tiền giữa 2 sự lựa chọn. Xét ở năm thứ 20:

Số tiền mà lựa chọn 1 đem lại sau 20 năm = 20 * 1,000 = 20,000$

Số tiền mà lựa chọn 2 đem lại sau 20 năm = 1,000 * (1 + 0.1)20 = 6,728$

Chúng ta có thể thấy rằng trong những năm đầu tiên, lựa chọn tích lũy mang lại hiệu suất cao hơn hẳn so với lựa chọn lãi kép khi số tiền của lựa chọn 1 mang lại gấp gần 3 lần so với số tiền của lựa chọn 2. Dù vậy, nếu ta xét ở quãng thời gian dài hơn, cụ thể là 40 năm thì:

Số tiền mà lựa chọn 1 đem lại sau 40 năm = 40 * 1,000 = 40,000$

Số tiền mà lựa chọn 2 đem lại sau 40 năm = 1,000 * (1 + 0.1)40 = 45,259$

Lúc này số tiền của lựa chọn 2 mang lại đã cao hơn so với số tiền của lựa chọn 1. Và đặc biệt hơn, chỉ sau 10 năm từ mốc thời gian này, lựa chọn 2 đã đem lại số tiền gấp đôi so với số tiền của lựa chọn 1:

Số tiền mà lựa chọn 1 đem lại sau 50 năm = 50 * 1,000 = 50,000$

Số tiền mà lựa chọn 2 đem lại sau 50 năm = 1,000 * (1 + 0.1)50 = 117,391$

Như vậy, trong những năm đầu tiên, lãi kép gần như không thể hiện được nhiều ý nghĩa. Tuy nhiên khi đã tích lũy đủ trong một thời gian dài, đà tăng của lãi kép trở nên rất khủng khiếp.

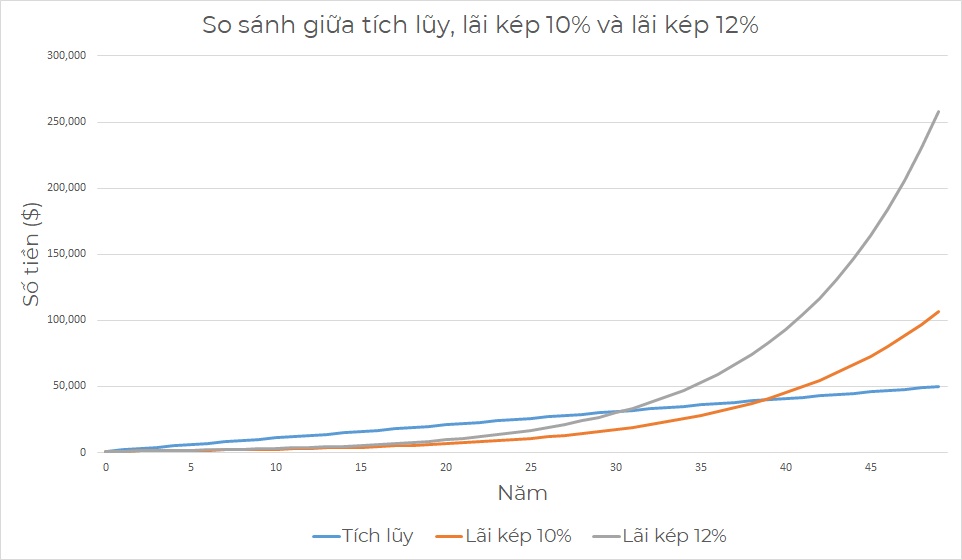

Để giúp bạn cảm nhận được rõ hơn đà tăng của lãi kép, tôi cho thêm lựa chọn thứ 3 vào biểu đồ so sánh:

- Lựa chọn thứ 3 - Chỉ nhận 1,000$ trong năm đầu tiên và những năm sau đó nhận lãi kép 12%

Cũng giống như lựa chọn lãi kép 10%, lựa chọn lãi kép 12% không thể hiện được nhiều trong những năm đầu. Tuy nhiên khi xét cả quãng đường dài, chúng ta có thể thấy rằng lựa chọn thứ 3 đã tạo ra khoảng cách đáng kể so với 2 lựa chọn đầu tiên:

- Số tiền mà lựa chọn 3 đem lại sau 50 năm = 1,000 * (1 + 0.12)50 = 289,002$

Số tiền của lựa chọn thứ 3 mang lại sau 50 năm gấp gần 3 lần so với số tiền của lựa chọn thứ 2 và gấp gần 6 lần so với lựa chọn đầu tiên. Quả là khủng khiếp phải không? - Và đây chính là cách mà người giàu làm đồ sộ khối tài sản của họ.

b, Tác động tiêu cực

Bản chất của lãi kép là khuếch đại sự gia tăng của giá trị tích lũy qua thời gian. Điều này có nghĩa là nếu có một tác động tiêu cực được khuếch đại bởi lãi kép thì mức độ ảnh hưởng của tác động tiêu cực đó sẽ là một hậu quả nghiêm trọng.

Trong lĩnh vực tài chính, có 2 tác động tiêu cực nhất của lãi kép mà chúng ta hay gặp phải, đó là:

Các khoản nợ không được quản lý tốt

Đối với các khoản nợ không được quản lý tốt, nó cũng giống như bài toán mà chúng ta đã đề cập đến ở phần tác động tích cực của lãi kép, chỉ khác là thay vì đó là số tiền mà bạn kiếm được thì đó lại là số tiền mà bạn phải trả nợ.

Lấy một ví dụ cụ thể này:

Bạn vay một khoản tiền 1,000$ với lãi vay là 10%/năm. Thông thường sau 1 năm, bạn sẽ phải trả lại cho chủ nợ 1,100$ (bao gồm 1,000$ tiền nợ gốc và 100$ tiền lãi vay). Nhưng nếu bạn không quản lý tốt việc trả nợ và chây ì nó trong vòng 20 năm, bạn có biết số tiền mà bạn phải trả cho họ là bao nhiêu không?

Số tiền mà bạn phải trả sẽ là 1,000 * (1 + 0.1)20 = 6,728$ → tức là bạn phải trả gấp gần 7 lần so với số tiền mà bạn vay họ.

Trên thực tế, đó là một khoản vay có lãi suất không quá cao, nếu bạn nợ thẻ tín dụng (credit card) với lãi vay trung bình lên đến 40%/năm, số tiền mà bạn phải trả nợ sẽ là 1,000 * (1 + 0.4)20 = 836,683$.

Vâng! Bạn không đọc nhầm đâu, bạn sẽ phải trả số tiền lớn gấp 837 lần số tiền mà bạn đã vay từ thẻ credit. Mà cứ nghĩ xa hơn một xíu, đến 1,000$ bạn còn không trả đúng hạn được thì số tiền gần một triệu $ kia bạn có trả nổi không?

Đây chính là lí do tại sao rất nhiều người cuốn vào vòng xoay nợ nần mà không thể thoát ra nổi. Họ chỉ nhìn những con số lãi vay phải trả theo ngày. Những con số này chỉ là vài chục, vài trăm nghìn đồng thôi nên họ chủ quan và cho rằng họ vẫn có thể sống buông thả với những khoản nợ đó. Nhưng dần dần qua thời gian, lãi mẹ đẻ lãi con, khi số tiền nợ được khuếch đại bởi lãi kép, lúc này có lẽ hối lỗi thì cũng đã là quá muộn...

Vì vậy, nhằm tránh việc để các khoản nợ phá tan những hoạch định tài chính của cá nhân, hãy luôn nhớ lên kế hoạch thật kỹ cho những khoản nợ, luôn tìm sẵn cho mình những lối ra trước khi bước vào con đường nợ nần.

Và nếu bạn chưa thể kiểm soát được cuộc chơi tài chính của mình thì tốt nhất đừng nên dính dáng đến nợ nhé!

Lạm phát

Bên cạnh các khoản nợ không được quản lý tốt, lạm phát cũng được coi là một con sâu ăn mòn tài sản của bạn qua thời gian.

Những chú sâu lạm phát này rất đặc biệt. Chúng như một loại ký sinh trùng háu ăn, lặng thầm ăn dần ăn mòn phần lớn tài sản của bạn mà không để lại một dấu hiệu nào cho bạn nhận ra sự có mặt của chúng...

Lạm phát là sự mất giá của đồng tiền qua thời gian. Một ví dụ đơn giản mà mọi người thường hay lấy ra để so sánh sự mất giá này là việc đi ăn phở - vài năm trước đi ăn một bát phở mất 30 ngàn mà sao nay đi ăn đã 50 ngàn mất rồi.

Bát phở vẫn từng đó bánh phở, vẫn từng đó lát thịt bò và vẫn nước dùng đó nhưng sao lại đắt hơn? Bát phở đắt hơn không phải vì chất lượng nó đi lên, mà là vì đồng tiền mà chúng ta tiêu hàng ngày đang bị mất giá trị dần đi!

Thông thường ở Việt Nam, lạm phát được giữ ổn định ở mức 4%/năm - tức là đồng tiền của chúng ta tiêu hàng ngày bị mất đi 4% giá trị mỗi năm.

Như vậy trong tương lai 40 năm sau, khoản tiền 1,000$ của hiện tại chỉ còn mang giá trị là 1,000 / (1 + 0.04)40 = 208.29$ → Tức là chỉ còn khoảng 1/5 giá trị so với trước đây.

Và bạn có biết là trong quá khứ, vào những thời điểm tình hình tài chính thế giới bất ổn, lạm phát giữ liên tục ở mức 10%/năm thì số tiền 1,000$ đó bị mất giá bao nhiêu lần sau 40 năm không?

Câu trả lời đó là 1,000 / (1 + 0.1)40 = 22.1$ → Nghĩa là tài sản gốc của bạn đã bị lạm phát ăn mòn đi gần 50 lần giá trị!

Hãy tưởng tượng thật đau lòng làm sao nếu lượng tiền mà bạn tích lũy xuyên suốt hàng chục năm của cuộc đời bị lạm phát ăn mòn hết sạch giá trị...

Đó chính là lí do tại sao chúng ta không bao giờ nên để tiền bạc nằm yên một chỗ mà phải luôn đem nó đi để đầu tư vào những tài sản có khả năng gia tăng giá trị. Đôi khi đầu tư không phải là để kiếm lợi nhuận, mà là một cách để bảo vệ công sức làm việc hàng chục năm của chính chúng ta!

3, Làm thế nào để tận dụng sức mạnh của lãi kép?

Trong các phần trước, tôi đã giải thích chi tiết lãi kép là gì, tại sao lãi kép lại có sức mạnh ghê gớm và vì sao nó lại là thứ công cụ quan trọng nhất của ngành tài chính.

Trong phần này, đi vào thực tế của chính chúng ta, tôi sẽ đưa ra những phương pháp giúp các bạn tận dụng được sức mạnh của lãi kép để gia tăng tài sản của bản thân.

Trước khi đi vào chi tiết từng phương pháp cụ thể, hãy nhìn lại một lần nữa công thức tổng quát của lãi kép:

A = P * (1 + r)t

Từ biểu thức trên, có thể nhận thấy rằng biểu thức lãi kép bao gồm 3 biến số đầu vào:

Số tiền gốc (P)

Tỷ suất lợi nhuận mỗi chu kỳ (r)

Số lượng chu kỳ thời gian áp dụng lãi suất (t)

Điều này suy ra rằng nếu bạn muốn số tiền cuối cùng (A) cao nhất có thể, bạn sẽ cần phải tùy chỉnh các biến số đã nêu ra ở trên bằng những hành động cụ thể mà tôi sẽ đề cập đến ngay sau đây.

a, Tiết kiệm nhiều nhất có thể

Biến số đầu tiên mà bạn có thể dễ dàng thay đổi là số tiền gốc (P). Biến số này đại diện cho số tiền mà bạn dành cho khoản tiết kiệm/đầu tư của mình. Hành động để thay đổi biến số này rất dễ hiểu và dễ làm:

Nếu bạn dành nhiều tiền để tiết kiệm/đầu tư hơn, bạn sẽ đạt được mục tiêu tài chính nhanh hơn trong tương lai.

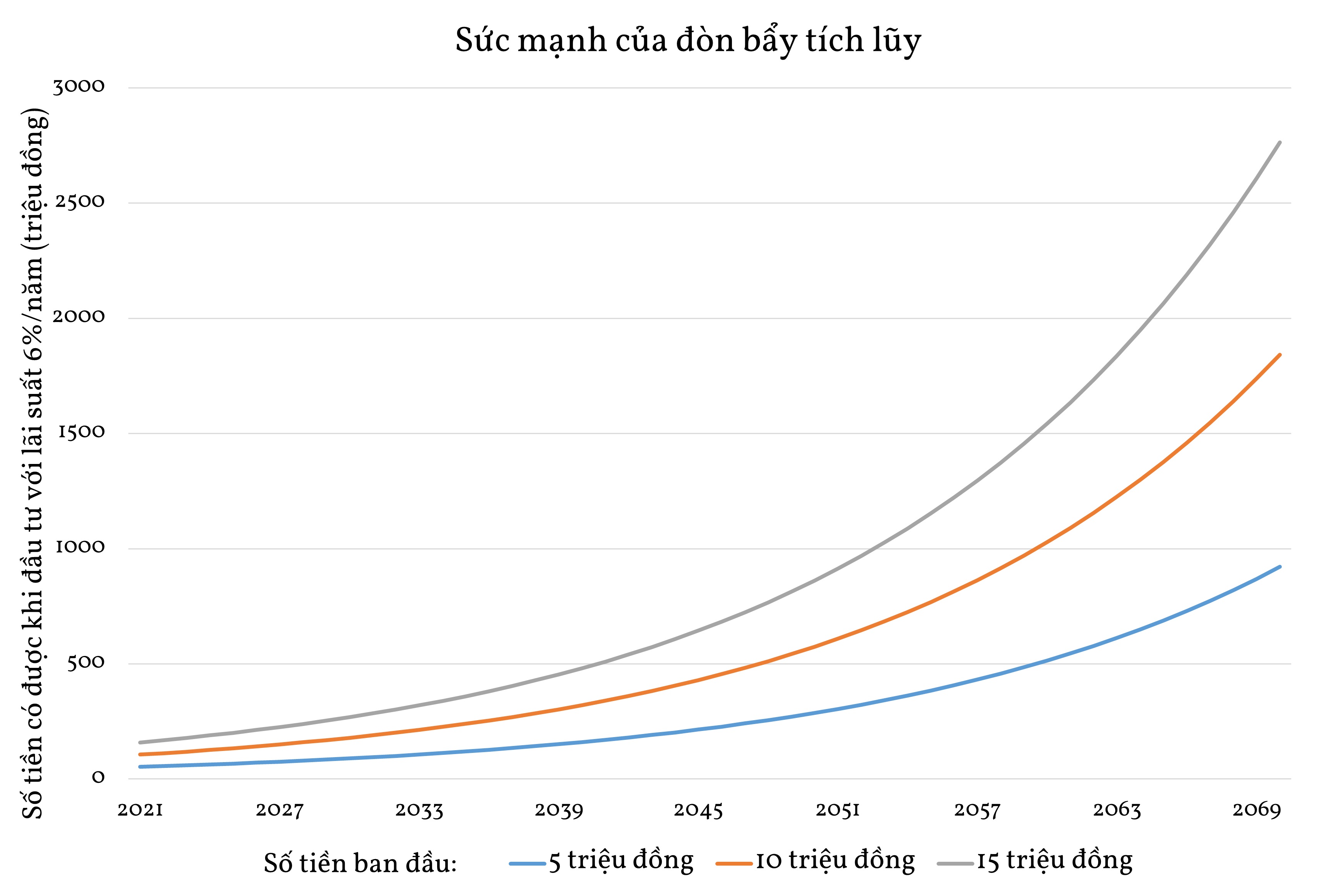

Một bảng thống kê đơn giản sau có thể giúp bạn hình dung ra được sức mạnh của sự tích lũy:

Với tỷ suất lợi nhuận hàng năm là 6%, nếu bạn dành 50 triệu đồng cho khoản đầu tư thì sau 50 năm bạn sẽ có:

50 * (1 + 6%)50 = 921 (triệu đồng)

\Tôi demo thêm 1 lần thay số vào công thức thôi nhé, đến đây chắc là bạn cũng bắt đầu biết cách sử dụng công thức lãi kép rồi. So, feel free to adjust and calculate yourself!*

Nhưng nếu bạn quyết tâm hơn và dành nhiều tiền hơn cho đầu tư, cụ thể là 150 triệu đồng, thì sau 50 năm bạn sẽ nhận lại tận 2 tỷ 763 triệu đồng.

b, Đầu tư càng sớm càng tốt

Biến số thứ hai mà bạn cũng có thể thay đổi dễ dàng dựa trên hành động là thời gian (t). Biến số này đóng vai trò cốt lõi trong sức mạnh của lãi kép, thứ giúp bạn biến một khối tài sản tầm thường thành khối tài sản phi thường. Bạn có thể hiểu phương pháp này như sau:

Nếu bạn đầu tư sớm hơn, bạn không những rút ngắn được thời gian đạt được mục tiêu tài chính của mình mà bạn còn có cơ hội đạt được số tiền vượt xa mục tiêu tài chính của bạn nhờ vào đòn bẩy tài sản vĩ đại nhất ngành tài chính.

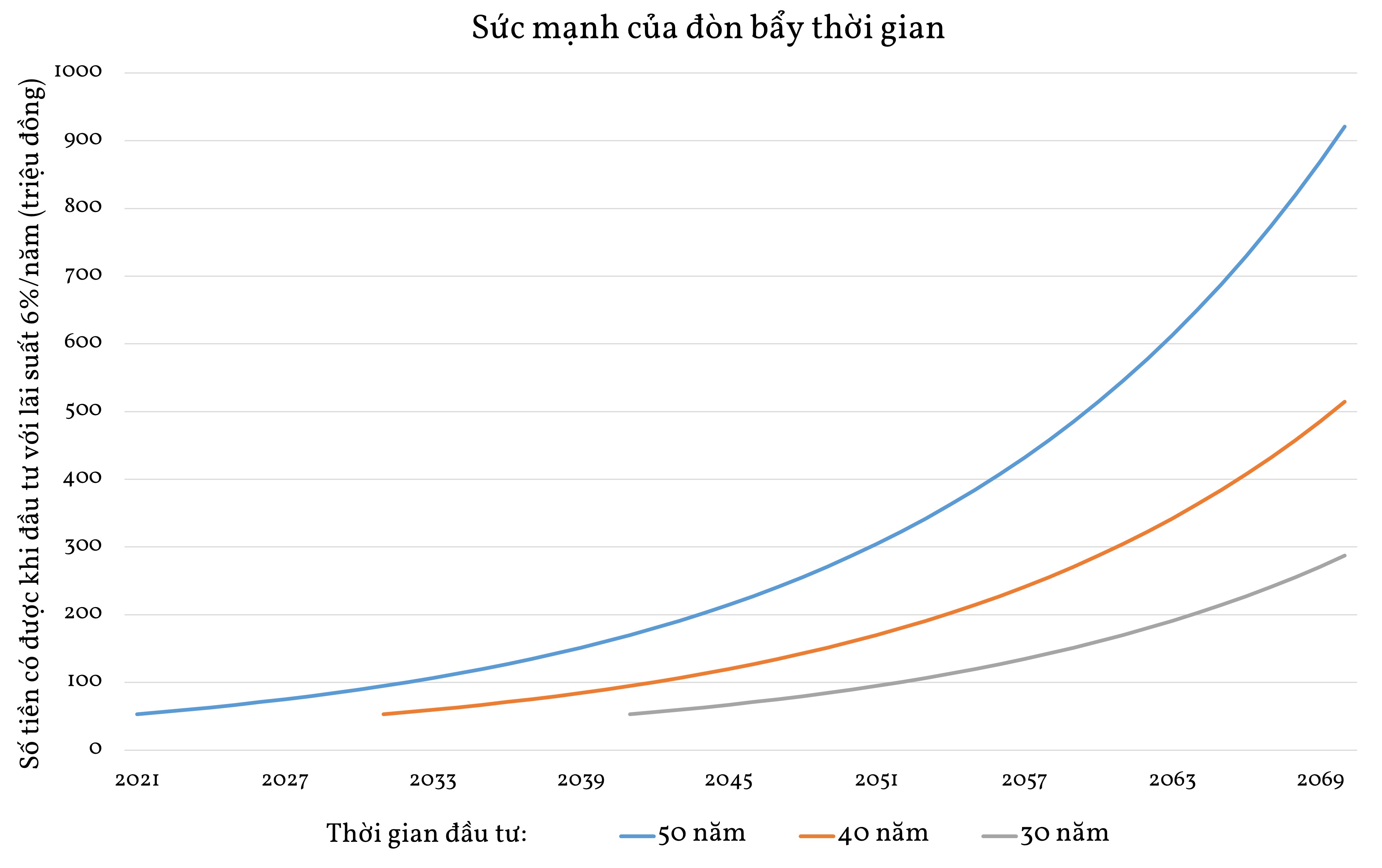

Bảng thống kê giúp sau có thể giúp bạn hình dung ra được sức mạnh của đòn bẩy thời gian khi bạn đầu tư sớm:

Với tỷ suất lợi nhuận hàng năm là 6%, nếu bạn bắt đầu đầu tư với số tiền 50 triệu đồng vào thời điểm hiện tại (năm 2021) thì sau 50 năm (vào năm 2071) bạn sẽ có 921 triệu đồng.

Ngược lại, nếu đến năm 2041 bạn mới bắt đầu rục rịch dành 50 triệu đồng để đầu tư thì năm 2071 (30 năm sau), bạn chỉ có thể nhận lại khoảng 287 triệu đồng mà thôi.

c, Học hỏi để có thể đầu tư với lãi suất cao hơn

Biến số cuối cùng mà bạn có thể thay đổi chính là tỷ suất lợi nhuận (r). Không giống như 2 biến số trên, đây là biến số rất khó để thay đổi.

Để đạt được tỷ suất lợi nhuận cao hơn, bạn cần tìm ra được những khoản đầu tư đem lại lợi nhuận phi thường. Và muốn làm được điều này, bạn sẽ phải hiểu rất rõ luật chơi tài chính và kiên trì truy vết những cơ hội tiềm ẩn mà rất ít người có thể nhìn thấy.

Nếu bạn muốn gia tăng tỷ suất lợi nhuận, bạn cần phải rất kiên trì trau dồi những kiến thức về đầu tư tài chính. Bù lại, phần thưởng cho quá trình này là rất xứng đáng.

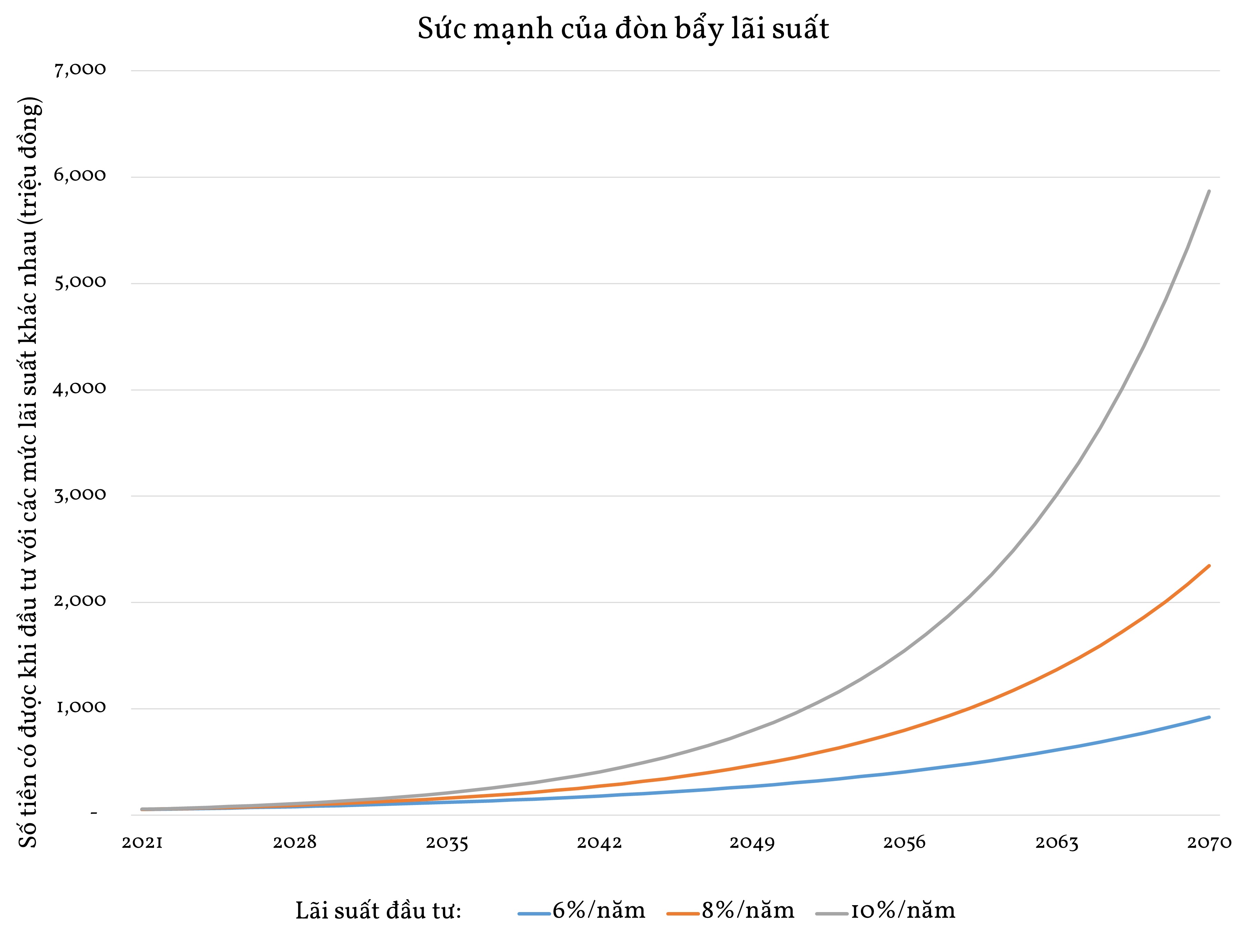

Bảng thống kê sau sẽ giúp bạn hình dung ra được phần thưởng mà bạn có thể nhận được nếu bạn chịu dành công sức học hỏi để đầu tư với tỷ suất lợi nhuận cao hơn:

Với việc bạn dành ra 50 triệu đồng để đầu tư trong 50 năm thì nếu bạn đầu tư với tỷ lệ lợi nhuận là 6%/năm, bạn sẽ thu về 921 triệu đồng. Cũng không hề tệ phải không?

Nhưng hãy thử nhìn xem nếu bạn bỏ công sức để trau dồi kiến thức và đầu tư với tỷ suất lợi nhuận 10%/năm thì con số bạn nhận lại được sẽ khủng khiếp thế nào? 5 tỷ 870 triệu đồng - tức là gấp 120 lần số vốn bạn đầu tư ban đầu đấy!

Đừng quên rằng đấy là tôi chỉ khiêm tốn sử dụng 50 triệu đồng tiền vốn để đầu tư mà thôi. Hãy nghĩ thử xem nếu bạn liên tục dành ra vài chục/vài trăm triệu đồng để đầu tư mỗi năm trong suốt một thời gian dài thì số tiền bạn nhận lại sau 50 năm sẽ khủng khiếp như thế nào? - Ối zồi ôi, tiền nhiều hơn quân Nguyên Mông 🐎!

4, Một vài ứng dụng của lãi kép

a, Chiết khấu lợi nhuận tương lai về hiện tại

Chiết khấu dòng tiền tương lai về hiện tại là một nguyên tắc quan trọng trong tài chính, được sử dụng để xác định giá trị hiện tại của các khoản tiền sẽ nhận được trong tương lai. Lý do chính của việc chiết khấu là giá trị thời gian của tiền - một đồng tiền nhận được hôm nay có giá trị hơn một đồng tiền nhận được trong tương lai vì:

Lạm phát - đồng tiền trong tương lai bị lạm phát ăn mòn nên có ít giá trị hơn đồng tiền hiện tại

Rủi ro - dòng tiền tương lai là dòng tiền không chắc chắn (vì chỉ là dự phóng nên có thể đi kèm sai sót), vì vậy cần chiết khấu để phản ánh mức độ rủi ro này

Chi phí cơ hội - đồng tiền hiện tại có thể được sử dụng để đầu tư vào các khoản đầu tư với tỷ lệ sinh lời khác nhau, khi tính toán đồng tiền tương lai của một khoản đầu tư thì chúng ta sẽ phải tính đến chi phí khi bỏ qua cơ hội đầu tư vào các khoản đầu tư khác

Nhờ quá trình chiết khấu, chúng ta có thể đánh giá chính xác hơn giá trị thực của các khoản đầu tư, từ đó đưa ra quyết định tài chính hợp lý hơn.

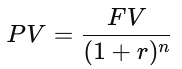

Trong việc tính toán, lãi kép có thể được sử dụng để chiết khấu lợi nhuận tương lai về giá trị hiện tại thông qua hệ số chiết khấu, dựa trên công thức:

Trong đó:

PV (Present Value): Giá trị hiện tại của dòng tiền tương lai sau khi chiết khấu.

FV (Future Value): Giá trị tương lai của dòng tiền.

r: Tỷ suất chiết khấu (hoặc lãi suất kỳ vọng).

n: Số kỳ (thường tính theo năm, tháng tùy theo bài toán).

Giả sử bạn dự kiến sẽ nhận được 100 triệu VND vào 5 năm sau. Giả sử lạm phát mỗi năm là khoảng 10% thì tỷ suất chiết khấu sẽ là 10%/năm. Như vậy, thực tế số tiền 100 triệu VND trong tương lai đó có giá trị hiện tại là:

Vậy 100 triệu ở 5 năm sau sẽ chỉ có giá trị tương đương khoảng 62.1 triệu VND ở hiện tại nếu chiết khấu với tỷ lệ lạm phát là 10%.

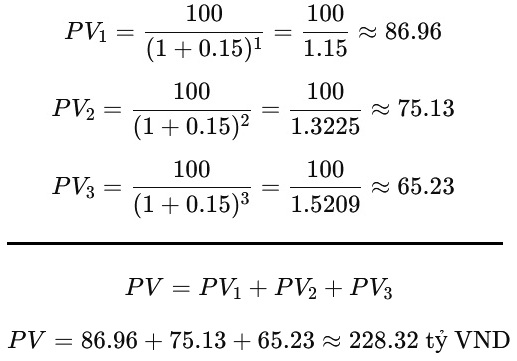

Ví dụ 2:Giả sử bạn dự phóng lợi nhuận của một doanh nghiệp trong 3 năm tới là 100 tỷ/năm. Bên cạnh đó, bạn cũng có một vài cơ hội đầu tư khác với tỷ suất lợi nhuận là 15% nên bạn đặt tỷ suất chiết khấu cho doanh nghiệp này là 15%/năm. Giá trị hiện tại của số tiền mà bạn đã dự phóng sẽ là:

Vậy dòng tiền 100 tỷ/năm trong vòng 3 năm tới có giá trị tương đương khoảng 228.32 tỷ ở hiện tại nếu chiết khấu với lãi suất 15%.

Bottom lines

Như vậy thông qua bài viết này, các bạn đã hiểu được lãi suất kép là gì và sức mạnh của nó kinh khủng như thế nào. Mặc dù đây là một công thức rất đơn giản, nhưng nó lại là công thức có mặt trong hầu hết các bài toán về tài chính.

Ngoài ra, bạn cũng đã biết được rằng trên thực tế, nguyên tắc để trở nên giàu có và rủng rỉnh về tiền bạc cũng chỉ gói gọn trong ba hành động đơn giản:

Dành nhiều tiền để đầu tư nhất có thể.

Đầu tư sớm nhất có thể.

Trau dồi kiến thức tài chính để đầu tư với tỷ suất lợi nhuận cao nhất có thể.

Nhưng đừng đánh tráo khái niệm đơn giản với dễ dàng. Vì dù rằng cách thức thực hiện thì thật là đơn giản nhưng thực tế thì không nhiều người trên thế giới này có thể kiên trì với những hành động đó trong một thời gian dài đâu.

Sự giàu sang của loài người bị rất nhiều những loại cám dỗ khác nhau của cuộc đời ngăn cản. Thế nên ngoài khía cạnh kiến thức, bạn cần phải tôi rèn cả bản lĩnh của mình thì mới có thể thực sự chạm được đến sự thịnh vượng.

Và đó cũng sẽ còn là một chặng đường dài mà chúng ta cần phải trải qua.

Cảm ơn các bạn đã đọc bài viết của tôi!

Kim,