Báo cáo phân tích HPG

Cập nhật lần cuối: 18/05/2025

1, Mô hình kinh doanh & triển vọng tương lai

CTCP Tập đoàn Hòa Phát là doanh nghiệp sản xuất thép hàng đầu tại Việt Nam. Chiếm thị phần cao nhất và làm chủ được gần như toàn trình việc sản xuất thép.

a, Kết quả kinh doanh

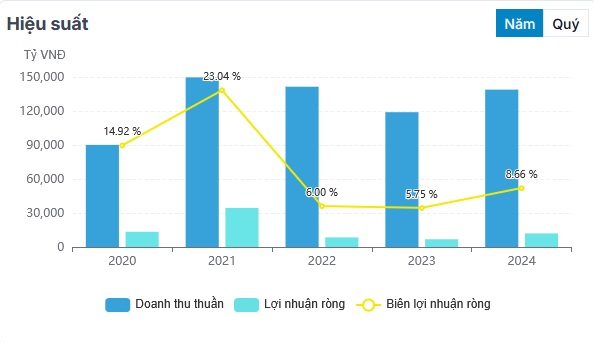

Năm 2021, HPG đạt doanh thu và lợi nhuận kỷ lục, tương ứng 150,000 tỷ và 35,000 tỷ vì:

Giá thép tăng mạnh

Dung Quất 1 chính thức đi vào hoạt động

Năm 2022 - 2024, doanh thu và lợi nhuận HPG giảm mạnh do chu kỳ ngành thép khó khăn:

Suy thoái kinh tế hậu Covid-19, đặc biệt là khủng hoảng thị trường BĐS Trung Quốc

Thép giá rẻ từ Trung Quốc tràn qua Việt Nam

Trong thời gian này, HPG cũng xây dựng Dung Quất 2 nên chi phí tăng cao

Tài sản dở dang tăng mạnh

Doanh thu đi ngang và giảm do giá thép + thị phần giảm, chi phí tăng do đầu tư nhà máy

Trong năm 2024, nền kinh tế phục hồi dần dần nên HPG có chút khởi sắc nhưng vẫn bị cạnh tranh mạnh bởi thép giá rẻ Trung Quốc tràn sang.

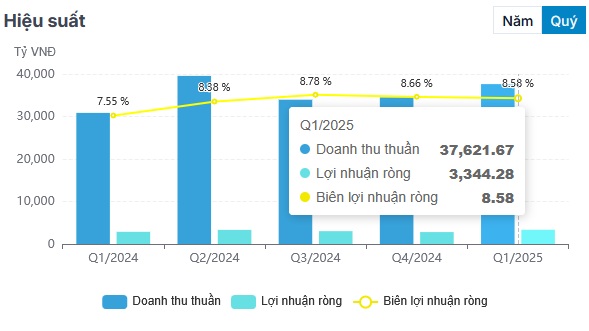

Q1-2025, có 2 sự kiện ảnh hưởng tích cực đến HPG:

Chính phủ áp thuế chống bán phá giá với thép Trung Quốc trong 120 ngày (bắt đầu từ tháng 03/2025) → HPG có lợi thế ở thị trường VN đến hết tháng 07/2025 (Nguồn)

Dung Quất 2 bắt đầu đi vào hoạt động

b, Phân tích ngành

Nhu cầu tiêu thụ thép tại Việt Nam rơi vào khoảng 22 đến 23 triệu tấn/năm

Nhu cầu tiêu thụ thép HRC tại Việt Nam là 12-14 triệu tấn/năm

c, Phân tích doanh nghiệp

Điểm mạnh và triển vọng tương lai

Đứng đầu Việt Nam về thị phần

Tự chủ trong công nghệ sản xuất thép

Mảng mới như sản xuất đuờng ray cho đuờng sắt cao tốc, đầu tư công...

Đuợc nhà nuớc bảo hộ (áp thuế CBPG với thép TQ)

Nhu cầu phát triển hạ tầng của Việt Nam đang tăng

Dung Quất 2 bắt đầu đi vào hoạt động, dự kiến cuối năm 2025 - đầu 2027 sẽ đạt công suất tối đa là 5,5 triệu tấn thép.

Điểm cần lưu ý

Suy thoái kinh tế.

Nhà nuớc không gia hạn áp thuế chống bán phá giá thép rẻ của Trung Quốc (rủi ro lớn nhất).

2, Sức khỏe tài chính

Sức khỏe tài chính tốt:

Tiền không quá nhiều nhưng ở mức tốt

Khoản phải thu thấp (không bị chiếm dụng vốn)

Hàng tồn kho thấp so với doanh thu (sản phẩm bán tốt)

Nợ (cả ngắn lẫn dài hạn) đều hơi cao so với luợng tiền mặt của doanh nghiệp nhưng lại cân đối với dòng tiền từ lợi nhuận ròng và doanh nghiệp có lịch sử trả nợ vay tốt → Dòng tiền khỏe, không đáng lo.

Mặc dù cơ cấu tài chính HPG không phải ở mức quá tuyệt vời (do mới đầu tư dự án) nhưng dòng tiền của doanh nghiệp khá mạnh và tuơng lai kỳ vọng sẽ còn mạnh hơn do tài sản mới đuợc đưa vào sản xuất nên có thể đánh giá ở mức tốt.

3, Cơ cấu cổ đông & ban lãnh đạo

Cơ cấu cổ đông cô đặc, phần lớn nằm trong tay nước ngoài.

Ban lãnh đạo làm việc chuẩn chỉ, chính sách hài hòa lợi ích cổ đông (cả cho cổ đông nhỏ lẻ).

4, Phân phối lợi nhuận

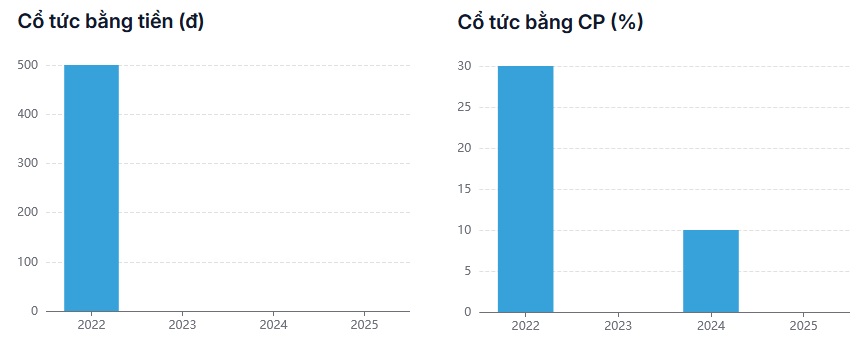

Những năm kinh doanh tốt có cổ tức tiền → Cam kết lợi ích của cổ đông

Nhưng năm khó khăn và mở rộng phát triển chia cổ tức cổ phiếu hoặc không chia → Do đạo đức BLĐ tốt và có tầm nhìn + khả năng hoàn thành mục tiêu đề ra → Có thể chấp nhận được

Kế hoạch phân phối lợi nhuận hợp lý.

5, Định giá

Đối với hoạt động cốt lõi như hiện tại thì lợi nhuận sau thuế rơi vào khoảng 70-80 tỷ/năm.

Trừ đi 15-18% LNST cho các quỹ dự phòng và khen thưởng phúc lợi thì LNST thuộc về cổ đông là 60-70 tỷ/năm.

P/E cho doanh nghiệp tăng trưởng nhẹ là 10.

→ Định giá hợp lý của HPG khoảng 600-700 tỷ VNĐ.

!!!Tuyên bố miễn trừ trách nhiệm

Bài phân tích thể hiện luận điểm chủ quan của tác giả. Tác giả không khuyến khích hay kêu gọi bất kỳ ai đầu tư vào những doanh nghiệp này mà chỉ đưa ra những thông tin để người đọc tham khảo.

Vì vậy, độc giả hãy nghiên cứu thật kỹ và tự chịu trách nhiệm cho những khoản đầu tư của mình. Tác giả sẽ không chịu bất cứ trách nhiệm nào liên quan đến các khoản đầu tư của độc giả!

Chúc các bạn đầu tư thành công!

Kim,